Arbeidsongeschiktheidsverzekering de zakelijke dienstverlening

Stel eenvoudig zelf je AOV samen

Hulp bij preventie en re-integratie

60% premiekorting over de eerste 5 jaar

Wie zorgt voor jouw inkomen bij arbeidsongeschiktheid?

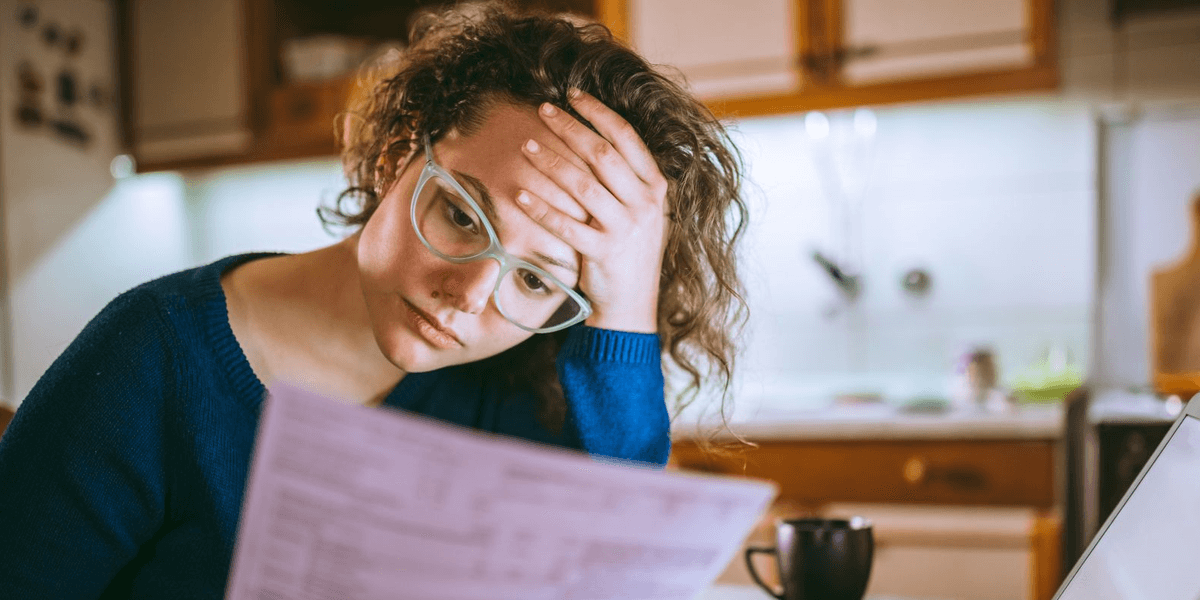

Als ondernemer in de zakelijke dienstverlening weet je waarop je moet letten en ken je de goedbedoelde raad uit je hoofd: zitten is het nieuwe roken dus beweeg genoeg, bewaak je grenzen en voorkom een burnout, let goed op je werkhouding zodat je geen RSI-klachten krijgt... Je hebt het allemaal al talloze keren gehoord.

Maar – leef je er ook naar? Herken je de stresssignalen van je lichaam? Hoe verkrampt zijn op dit moment je schouders eigenlijk? En wat gebeurt er als het toch misgaat en je niet (volledig) meer kunt werken? Kun je deze periode, terwijl je hard werkt aan je herstel, overbruggen?

Waar snel en efficiënt werken steeds belangrijker wordt, neemt stress op het werk toe. Je hebt ondertussen een hoop op je bord: je bedrijf aansturen, je team managen, wellicht het relatiemanagement van je belangrijkste klanten. Mentale overbelasting ligt op de loer. En hoewel bureau- en beeldschermwerk niet fysiek zwaar is, loop je wel risico op overbelasting van je handen, polsen, armen, schouders en nek. De herhalende bewegingen die je op een dag maakt en het langdurige zitten, kunnen hardnekkige (RSI) klachten teweegbrengen.

Geef vorm aan je toekomst

Als zelfstandige loop je inkomen mis als je (tijdelijk) niet meer kunt werken. Onze arbeidsongeschiktheidsverzekering (AOV) geeft jou zekerheid met een maandelijkse uitkering én we helpen je zo snel mogelijk weer aan het werk. Kies zelf hoe lang je verzekerd wilt zijn: 2 jaar, 5 jaar of tot jouw AOW-leeftijd.

2 jaar verzekerd

- Snel weer aan de slag bij een tijdelijke tegenslag

- De laagste premie: vanaf € 4,- per maand

- Pas jouw dekking binnen 3 jaar eenvoudig aan

- Voor starters: lage vaste lasten bij jouw eerste stappen

5 jaar verzekerd

- Geef jezelf de tijd om te herstellen

- Voordelige premie én jouw inkomen voor 5 jaar gedekt

- Carrièreswitch? Tijd voor heroriëntatie op de arbeidsmarkt

- De perfecte balans: zekerheid op middellange termijn

Tot jouw AOW-leeftijd verzekerd

- Van nu tot jouw AOW-leeftijd: wij zorgen voor je inkomen

- Altijd gedekt, wat er ook gebeurt

- Met vertrouwen investeren zonder financële zorgen

- Maximaal beschermd, maximale prestaties

Sluit je jouw AOV liever af samen met een adviseur?

Maak een afspraak met een adviseur bij jou in de buurt

Voorkom dat je uitvalt en wees zeker van inkomen als dat toch gebeurt

Als zelfstandig ondernemer richt je je natuurlijk het liefst gewoon op je werk als zakelijk dienstverlener. Maar als je door een ziekte, burnout, ongeval of zwangerschap een kortere of langere periode (gedeeltelijk) uitvalt, dan kan dat grote impact hebben op jouw onderneming en je privé financiën.

Er is voor jou als ondernemer met of zonder personeel in de zakelijke dienstverlening vanuit de overheid namelijk geen vangnet. Hoe lang kun je je vaste lasten betalen van je spaargeld? Heb je een partner die kan helpen? Of een andere inkomstenbron? Pas wanneer je aantoonbaar onvoldoende inkomen of eigen vermogen hebt om in je levensonderhoud te voorzien, kom je in aanmerking voor een bijstandsuitkering. En dat is geen vetpot. Om te beoordelen of je daarop aanspraak kunt maken, wordt gekeken naar je (partner)inkomen, spaargeld, bezittingen, eigen huis en bedrijf.

Je doet er daarom goed aan om je te oriënteren op mogelijke manieren om inkomensverlies op te vangen. En hoe kun je in eerste instantie voorkomen dat je uitvalt?

AOV afsluiten

Wil je de mogelijkheden voor het verzekeren van je inkomen met een adviseur bespreken? Of zelf gelijk online een AOV afsluiten? Zet vandaag nog een eerste stap:

Mogelijk heb jij als ondernemer al aardig wat kennis van en ervaring met financiële producten. Heb je je al voldoende georiënteerd, weet je wat je wilt en ben je zover dat je een AOV wilt aanvragen?

Je kunt er dan voor kiezen om dat zelf online te doen, zonder adviseur. Je betaalt dan niet voor het advies en volledige ontzorging van een adviseur.

Let wel op: een AOV moet naadloos aansluiten op jouw situatie en wensen. Je wilt namelijk niet voor verrassingen komen te staan. Daarom is het zelf online afsluiten alleen aan te raden als je al ervaring hebt met een AOV, je je goed hebt ingelezen én een goed beeld hebt van de voorwaarden en dekking.

Ga voor volledige ontzorging. Van intake, inventarisatie en advies, tot het afsluiten van de AOV, ondersteuning én nazorg. Onze adviseur onderzoekt graag samen met jou de mogelijkheden. Wat jouw behoeften zijn, wat je wel en niet nodig hebt, en welke AOV met welke dekking het best bij jou past.

Zo betaal je nooit teveel premie. Ontdek hoe zo'n adviestraject in z'n werk gaat en wat onze adviseurs nog jaren voor je kunnen betekenen.

Bespreek je risico's en opties met een inkomensspecialist. Tijdens het inzichtgesprek kun je al je vragen en bedenkingen rondom arbeidsongeschiktheid en de AOV doornemen.

Dat is vrijblijvend en kosteloos, en kan gewoon via een telefoongesprek of videobellen. Zo ontdek je hoe een AOV voor jou zou kunnen werken.

De voordelen van een AOV in de dienstverlening

Ga voor een arbeidsongeschiktheidsverzekering met de juiste dekking die past bij jouw beroep. Of je nou een administratiekantoor, adviesbureau of schoonmaakbedrijf runt, advocaat of ingenieur bent, in de medische hoek actief bent, kantoorwerker of thuiswerker: met een goede AOV ben jij verzekerd van een inkomen wanneer je niet meer (volledig) kunt werken. Dat geeft rust en zekerheid.

We helpen je vanaf dag één mentaal fit en gezond aan het werk te blijven, stresssignalen te herkennen en ook mag je elke paar jaar op onze kosten je gezondheid laten onderzoeken. Samen zorgen we dat je goed in je vel zit, arbeidsongeschiktheid voorkomt en het maximale uit jezelf en je onderneming kunt halen.

En gaat het toch mis? Dan helpen we je om zo snel mogelijk en op een verantwoorde manier weer aan het werk te kunnen, terwijl jij je met minder zorgen om geld, kunt richten op je herstel. Laat het zorgen aan ons, dan kun jij je gewoon richten op je onderneming.

Wat mede-ondernemers vinden van de AOV van Univé

We zien vele ondernemers die baat hebben bij hun arbeidsongeschiktheidsverzekering bij Univé. Lees hier enkele van hun verhalen.

Max geeft vorm aan zijn toekomst met een AOV op maat

23 september 2025Ondernemen

Als ondernemer ben je zelf verantwoordelijk voor je inkomen. Maar wat gebeurt er als je door ziekte of een ongeluk (tijdelijk) niet kunt werken? Je hebt dan geen recht op een uitkering zoals werknemers in loondienst. Met de arbeidsongeschiktheidsverzekering (AOV) van Univé zorg je voor een inkomen als je uitvalt. Maar dan niet alleen: we helpen je ook met preventie en re-integratie.

Het verhaal van Max van Diepen legt goed uit hoe onze AOV werkt. En daarna lees je hoe ook jij je tegen het risico van uitval verzekert.

Sander voorkwam een burn-out met de AOV op maat

23 september 2025Ondernemen

Sander neemt het familiebedrijf van zijn vader over. Een spannende tijd met veel veranderingen. De druk is groot en Sander raakt overspannen. Gelukkig heeft hij een arbeidsongeschiktheidsverzekering (AOV). Daardoor krijgt hij hulp via Univé. Denk aan gesprekken met een arbeidsdeskundige en begeleiding van een coach.

Van thuis op de bank naar je weer thuis voelen in de zaak

23 september 2025Ondernemen

Linda is zelfstandig kapper. Tijdens haar zwangerschap krijgt ze bekkeninstabiliteit. Werken lukt niet meer en ook na de bevalling blijft ze klachten houden. Gelukkig heeft ze een arbeidsongeschiktheidsverzekering (AOV). Met hulp van een arbeidsdeskundige werkt ze stap voor stap toe naar herstel.

Een AOV: juist belangrijk voor starters

22 september 2025Ondernemen

Toen Stan drie jaar bij een slagerij in Warmenhuizen werkte, kreeg hij de kans om het bedrijf over te nemen. Voor hem is ondernemen zelf de regie pakken en nadenken over risico’s. Daarom gaat hij in gesprek met zijn vaste Univé-adviseur, die bij hem thuis langskomt om te praten over een AOV.

Verplichte AOV voor zelfstandigen komt eraan: dit kun je verwachten

16 september 2025Ondernemen

Stel je voor: je bent een paar maanden uit de roulatie door een ongeval of burn-out. Je opdrachten liggen stil, je inkomen valt weg. Wat dan? Veel ondernemers hebben nu nog geen arbeidsongeschiktheidsverzekering (AOV), maar de overheid komt waarschijnlijk met een verplichte regeling: de wet BAZ. Daarover wordt binnenkort nieuws verwacht. In dit artikel leggen we uit wat je kunt verwachten en waarom het slim is om nu al actie te ondernemen.

Meer over arbeidsongeschiktheid en de AOV

Wanneer ben je eigenlijk arbeidsongeschikt? Wat is een AOV? Hoe weet je of je er een nodig hebt? Hoeveel kost de AOV en wat krijg je ervoor terug? Is de premie aftrekbaar? Biedt Univé korting? Bekijk de pagina's voor meer informatie:

AOV staat voor ‘arbeidsongeschiktheidsverzekering'. Wat doet het voor jou?

Heb jij een AOV nodig? Doe de AOV check.

Preventie, uitkering én begeleiding bij je re-integratie.

Bepaal zelf je dekking en premie: aanvangskorting én fiscaal aftrekbaar.

Wat is arbeidsongeschiktheid en welke vangnetten bestaan er?

De verplichte AOV in 2027: het laatste nieuws.

Voorkomen en beperken: onze preventiediensten tegen arbeidsongeschiktheid.

Ontdek alle verzekeringen voor zzp'ers

Verken meer verzekeringen voor ondernemers met én zonder personeel. Of:

De AOV

AOV afsluiten

AOV & Financiën

Ik ben al klant