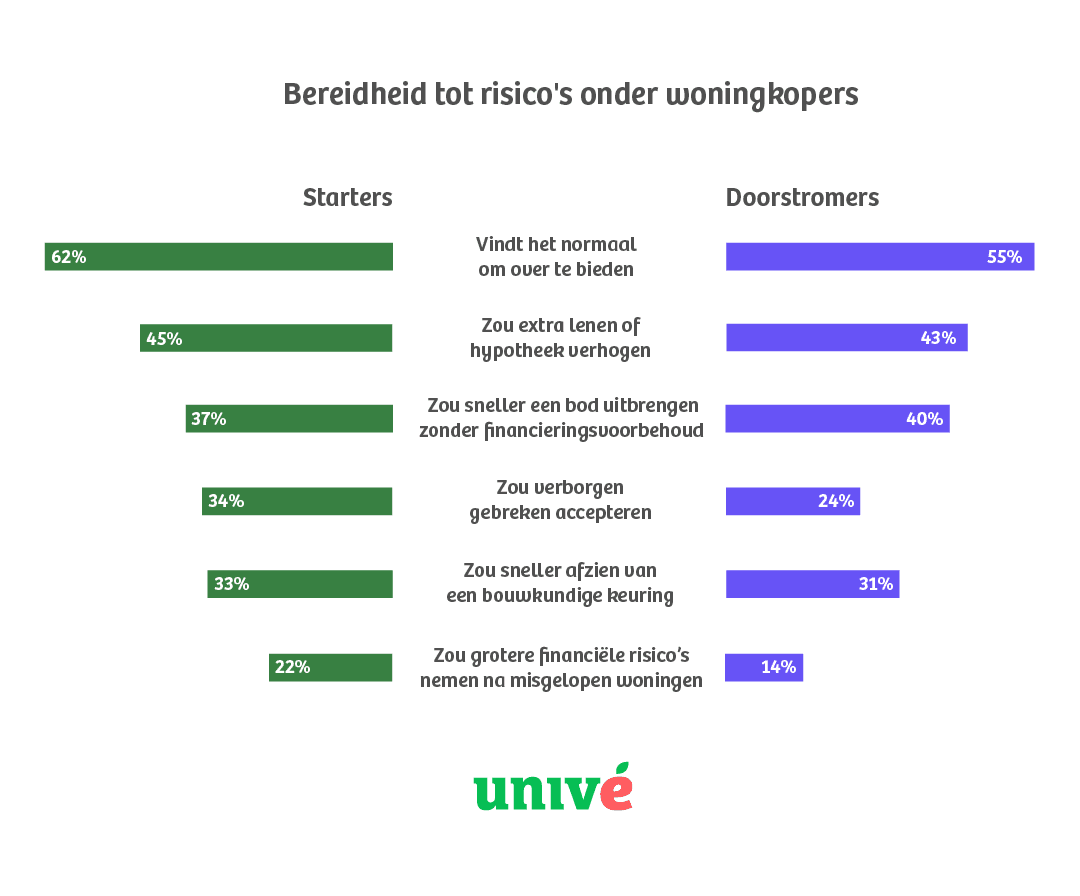

Onderzoek: bereidheid tot financiële risico’s bij woningkopers groter dan gedacht

Veel Nederlanders die een koopwoning willen bemachtigen, geven aan voorzichtig te willen zijn bij het nemen van financiële beslissingen. Uit onderzoek van PanelWizard, uitgevoerd in opdracht van Univé onder 1.411 woningkopers, blijkt echter dat zij in de praktijk regelmatig grote financiële risico’s nemen en hierin hun grenzen verleggen. Vooral starters nemen, vergeleken met doorstromers, relatief grotere financiële risico’s.

Teleurstellingen leiden tot grotere risico’s

Het mislopen van woningen zorgt ervoor dat kopers hun grenzen verder verleggen. Bijna één op de vijf woningkopers (19%) geeft aan bereid te zijn grotere financiële risico’s te nemen doordat zij eerder meerdere woningen zijn misgelopen. Onder starters ligt dit aandeel met bijna een kwart (22%) hoger dan bij doorstromers, waar 14% dit aangeeft. In de praktijk nam eveneens bijna één op de vijf (18%) woningkopers daadwerkelijk grotere financiële risico’s.

(Verborgen) gebreken accepteren

Voor veel Nederlandse woningkopers weegt het bemachtigen van een woning zwaarder dan de staat ervan. Bijna één op de drie kopers (30%) geeft aan bereid te zijn eventuele (verborgen) gebreken te accepteren als dat betekent dat de woning gekocht kan worden. Onder starters ligt dit aandeel op één op de drie (34%), terwijl bij doorstromers ongeveer een kwart (24%) dit risico wil nemen. Deze bereidheid sluit nauw aan bij het daadwerkelijke gedrag: bij de laatste woningaankoop accepteerde bijna één op de drie kopers (28%) gebreken aan hun nieuwe woning.

Extra geld lenen of hypotheek verhogen

Om een woning te kunnen kopen, zijn veel kopers bereid meer te lenen dan zij vooraf hadden gepland. Ruim twee op de vijf woningkopers (44%) zeggen bereid te zijn een extra lening af te sluiten of hun hypotheek te verhogen. Onder starters is dit zelfs bijna de helft (45%), terwijl bij doorstromers ongeveer twee op de vijf deze stap overwegen (43%). In de praktijk heeft bijna een kwart van de woningkopers (24%) bij de laatste woningaankoop extra geld geleend of hun hypotheek verhoogd.

Overbieden is nog steeds de norm

Boven de vraagprijs bieden is voor veel woningkopers nog altijd onderdeel van de realiteit, al verschilt de mate hiervan per regio. Met name in populaire stedelijke gebieden en gewilde wijken blijft de concurrentie groot. Ruim de helft (59%) van alle kopers vindt het dan ook normaal om een bod uit te brengen dat hoger is dan de vraagprijs als dat nodig is om een woning te kunnen kopen. Onder starters ligt dit aandeel nog hoger: bijna twee op de drie (62%) beschouwen overbieden als normaal. Ook bij doorstromers is dit zichtbaar, van wie meer dan de helft (55%) het overbieden accepteert. Dat overbieden als ‘normaal’ wordt geacht, blijkt ook uit het koopgedrag: bijna de helft van alle woningkopers (49%) bracht bij hun laatste woningaankoop een hoger bod uit dan de vraagprijs.

“Hoewel de woningmarkt op sommige plekken wat afkoelt en woningen langer te koop staan, zien we dat overbieden zeker niet verdwenen is,” zegt Martine van Wieringen, hypotheekadviseur bij Coöperatie Univé. “In populaire stedelijke gebieden en gewilde buurten is de concurrentie nog steeds groot en wordt er regelmatig fors boven de vraagprijs geboden. Tegelijkertijd zijn er regio’s waar de druk afneemt en kopers meer onderhandelingsruimte krijgen. Juist die verschillen maken het belangrijk dat kopers zich goed laten informeren over de lokale markt en hun financiële speelruimte.”

Afzien van financieringsvoorbehoud

Om hun kansen op de woningmarkt te vergroten, zijn veel kopers bereid zekerheden los te laten. Zo geeft ruim een derde van alle woningkopers (38%) aan sneller een bod te willen uitbrengen zonder financieringsvoorbehoud. Dit geldt in vergelijkbare mate voor zowel starters als doorstromers. Het aandeel kopers dat bij de laatste aankoop daadwerkelijk een bod zonder financieringsvoorbehoud uitbracht, ligt op 33%. Onder starters gaat het hierbij om ruim een kwart (28%), terwijl doorstromers met ruim een derde (38%) vaker deze stap zetten.

Bouwkundige keuring overslaan

Ook de bouwkundige keuring wordt regelmatig opgeofferd om snelheid te winnen. Ongeveer een derde van alle woningkopers (32%) zegt bereid te zijn af te zien van een keuring om sneller een woning te kunnen kopen. In de praktijk blijkt dit risico echter veel vaker genomen te worden: bijna de helft van alle kopers (50%) zag bij de laatste aankoop af van een bouwkundige keuring. Dit geldt voor zowel starters als doorstromers. Echter vergroot het overslaan van deze keuring de kans op onverwachte kosten en financiële tegenvallers in een later stadium.

Vooruitkijken voorkomt financiële stress

Hoewel woningkopers vaak aangeven voorzichtig te willen zijn, laat het onderzoek zien dat zij in de praktijk vaak verder gaan dan zij vooraf mogelijk hadden verwacht. Dit geldt in het bijzonder voor starters. Keuzes zoals overbieden, het loslaten van financieringsvoorbehoud, het overslaan van een bouwkundige keuring of het verhogen van de hypotheek kunnen echter grote financiële gevolgen hebben voor de toekomst.

“Het is belangrijk dat kopers vooraf de juiste afweging maken over de risico’s die zij kunnen én willen nemen bij aankoop van een woning. Een gesprek met een hypotheekadviseur kan daarbij helpen. Zodat koopstarters niet alleen nu, maar ook in de toekomst blij zijn met het huis dat zij gekocht hebben en daaraan geen stress en/of financiële schade overhouden,” aldus Martine van Wieringen.

Professioneel hypotheekadvies helpt kopers inzicht te krijgen in hun financiële mogelijkheden en de risico’s van hun aankoop. Zo kan er een weloverwogen keuze gemaakt worden bij het uitbrengen van een bod.